Doanh nghiệp chậm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp sẽ bị phạt Phạt tiền với mức từ 12% đến 15% tổng số tiền phải đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp tại thời điểm lập biên bản vi phạm hành chính.

Trungtamketoanhcm.edu.vn giới thiệu mức phạt chậm đóng bảo hiểm xã hội 2018 mới nhất, theo khoản 19 điều 1 Nghị định 88/2015/NĐCP ngày 07/10/2015 (có hiệu lực từ 25/...

Bảo hiểm xã hội, Bảo hiểm xã hội 2017, Mức phát đóng BHXHĐọc thêm

Doanh nghiệp trả lương thấp hơn mức lương tối thiểu vùng sẽ bị phạt. Mức lương tối thiểu vùng đang được áp dụng trong năm 2017 là theo Nghị định 153/2016/NĐ-CP.

Chi tiết mức lương tối thiểu vùng các bạn tham khảo tại đây: Mức lương tối thiểu vùng 2017

Nếu người sử dụng lao động trả lương thấp hơn mức lương tối thiểu vùng quy định thì sẽ bị xử phạt theo khoản 4 điều 13 của Nghị định 95/2...

Mức lương tối thiểu vùng, Mức lương tối thiểu vùng 2017Đọc thêm

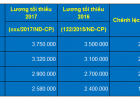

Mức lương tối thiểu vùng năm 2017 đã thay đổi, tăng lên so với 2016 và có hiệu lực thi hành kể từ ngày 01 tháng 01 năm 2017 thực hiện theo nghị định 153/2016/NĐ-CP ban hành ngày 14/11/2016. Các doanh nghiệp chú ý thực hiện áp dụng mức lương tối thiểu vùng mới nhất.

Bảng mức lương tối thiểu vùng năm 2017 mới nhất

Bắt đầu từ ngày 01/01/2017, Doanh nghiệp thực hiện áp dụng mức lương tối thiểu vùn...

Mức lương tối thiểu vùng, Mức lương tối thiểu vùng 2017Đọc thêm

Trung tâm kế toán TPHCM gửi tới bạn đọc mức đóng các khoản bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ) mới nhất 2017 được thực hiện theo Quyết định 959/QĐ-BHXH

Mức đóng các khoản bảo hiểm xã hội 2017 mới nhất như sau:

- Mức đóng bảo hiểm xã hội: 26%, trong đó người lao động đóng 8%; đơn vị đóng 18%.

- Mức đóng bảo hiểm y tế: ...

Bảo hiểm xã hội, Bảo hiểm xã hội 2017, Mức đóng BHXH 2017Đọc thêm

Trungtamketoanhcm.edu.vn hướng dẫn cách hạch toán định khoản tài khoản 338 - Các khoản phải trả, phải nộp khác thực tế mới nhất!

I. Tài khoản 338 dùng để làm gì?

Tài khoản 338: dùng để phản ánh tình hình thanh toán các khoản phải trả, phải nộp ngoài nội dung đã phản ánh ở các tài khoản khác thuộc nhóm TK 33 (từ TK 331 đến TK 335). Tài khoản này cũng được dùng để hạch toán doanh thu nhận trướ...

Định khoản kế toán, Hạch toán tài khoản 338Đọc thêm

Trung tâm kế toán Hà Nội chi nhánh TPHCM hướng dẫn hạch toán định khoản tài khoản 336 - Phải trả nội bộ theo thông tư nghị định mới nhất. Mời các bạn theo dõi!

1. Tài khoản 336 là gì?

Tài khoản 336 dùng để phản ánh tình hình thanh toán các khoản phải trả giữa doanh nghiệp với các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc có tổ chức công tác kế toán (sau đây gọi là đơn vị...

Định khoản kế toán, Hạch toán tài khoản 336Đọc thêm

Hướng dẫn hạch toán định khoản tk 334 - Phải trả cho người lao động theo thông tư 200, nghị định 133 mới nhất. Mời các bạn theo dõi!

1. Tài khoản 334 là gì?

Tài khoản 334 dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người ...

Định khoản kế toán, Hạch toán tài khoản 334Đọc thêm

Trung tâm kế toán tại TPHCM hướng dẫn cách hạch toán định khoản tài khoản 333 - Thuế và các khoản phải nộp nhà nước theo thông tư, nghị định mới nhất.

1. Tài khoản 333 là gì?

Tài khoản 333: dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản khác phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước trong kỳ kế toán năm.

2. Kết cấu TK 333:

Bên Nợ...

Định khoản kế toán, Hạch toán tài khoản 333Đọc thêm

Kế toán Hà Nội chi nhánh TPHCM hướng dẫn cách hạch toán định khoản tk 331 - Phải trả cho người bán theo thông tư, nghị định mới nhất.

Tài khoản 331 dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng ...

Định khoản kế toán, Hạch toán tài khoản 331Đọc thêm

Hướng dẫn hạch toán định khoản tài khoản 311 - Vay ngắn hạn thực tế theo thông tư 200, thông tư 133 mới nhất.

Tài khoản 311 dùng để phản ánh các khoản tiền vay ngắn hạn và tình hình trả nợ tiền vay của doanh nghiệp, bao gồm các khoản tiền vay Ngân hàng, vay của các tổ chức, cá nhân trong và ngoài doanh nghiệp.

Vay ngắn hạn là các khoản vay có thời hạn trả trong vòng một chu kỳ sản xuất, kinh d...

Định khoản kế toán, Định khoản tk 311, Hạch toán tài khoản 311Đọc thêm